炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,浙江凯乐士科技集团股份有限公司Zhejiang Galaxis Technology Group Co., Ltd.(以下简称“凯乐士科技”)在港交所递交招股书,拟在香港主板挂牌上市,国泰君安国际和担任联席保荐人。

根据招股书,本次港股IPO募集资金将用于:1)推进公司的核心产品线,以加强公司的市场地位,拓宽公司的解决方案供应,并加强公司在场内物流机器人领域的领导地位;2)研发公司的底层技术和软件能力开发,以加强公司的技术能力并提升公司的产品性能,使公司能够为客户提供更智能和高效的解决方案;3)产能扩张和制造能力提升;4)执行公司的全球市场扩张战略,这对于建立公司的国际影响力和在关键的海外市场捕捉机会而言至关重要;5)营运资金及其他一般公司用途,以支持公司的日常营运及整体业务增长。

凯乐士科技正站在IPO的关键节点,试图借助资本市场的力量实现跨越式发展。然而,在全球智能场内物流市场快速增长的机遇面前,公司需要正视自身存在的诸多问题:如何改善盈利状况、提升市场竞争力、稳定客户群体等,将是凯乐士科技未来发展道路上必须跨越的障碍,也是投资者关注的焦点。

行业增速33% VS 企业增速4.8% 增速断层下的市场掉队者

凯乐士科技是综合智能场内物流机器人专家,致力于通过前沿具身智能机器人技术重新定义供应链的运作模式。公司围绕三大核心产品线提供全系列机器人产品:多向穿梭车机器人(MSR)、自主移动机器人(AMR)以及输送分拣机器人(CSR)。公司的机器人产品组合具备存取、分拣及搬运的核心功能,覆盖整个场内物流的业务范围。公司是全球少数掌握全栈机器人技术并拥有全面自主研发机器人产品组合的企业,更是少数实现了场内物流核心功能全覆盖,可以全面满足所有高度、负载的全场景需求的企业之一。

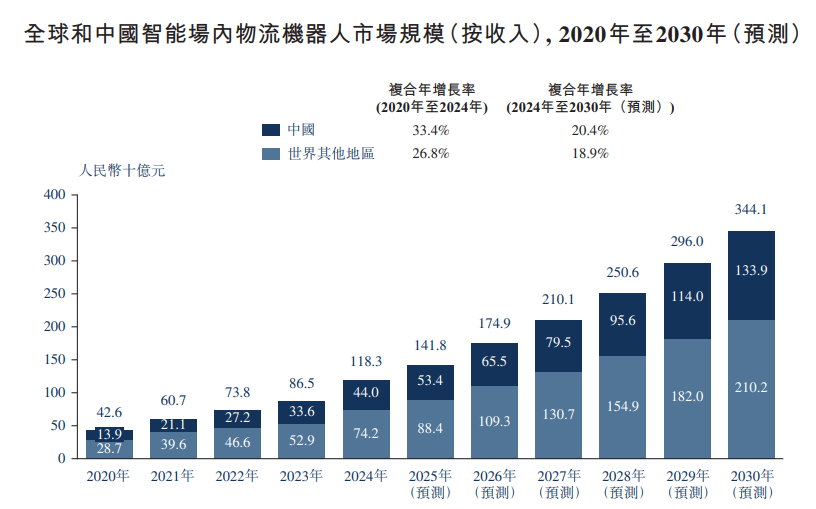

根据招股书信息,全球智能场内物流机器人市场规模稳步增长,从2020年的人民币426亿元增长到2024年的人民币1,183亿元,预计到2030年将达到人民币3,441亿元。得益于庞大的产能基础、电子商务的快速成长以及政府对工业自动化的大力支持,中国在这一市场中的地位日益突出。中国市场规模从2020年的人民币139亿元扩大到2024年的人民币440亿元,年复合增长率为33.4%;到2030年,中国市场规模有望达到人民币1,339亿元,复合年增长率为20.4%。

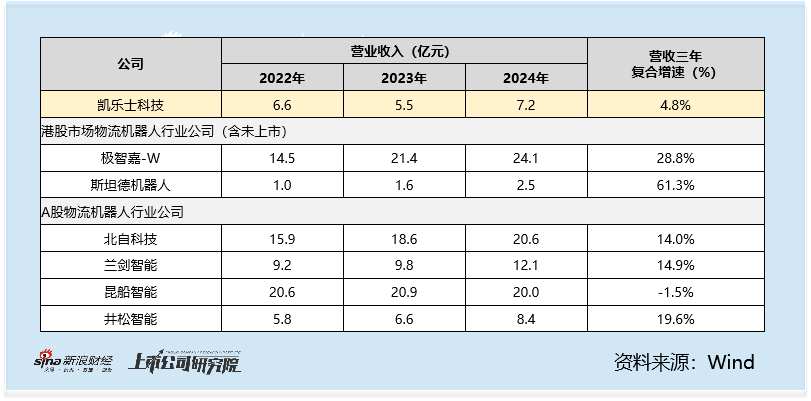

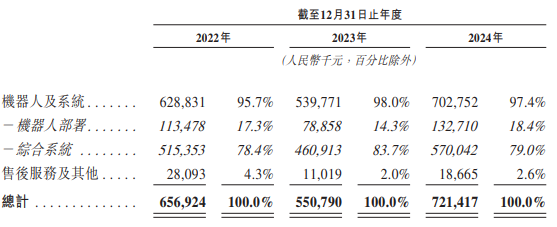

然而,凯乐士科技的业绩增长却未能跟上行业步伐。2022年公司收入为6.6亿元,2023年不增反降至5.5亿元,2024年虽回升至7.2亿元,但较2022年的增幅有限,年复合增速仅为4.8%,整体增速显著滞后于中国智能场内物流机器人市场33.4%的年复合增长率。参考港股、A股市场中的物流机器人公司,公司近三年年复合增长率也处于落后水平:极智嘉同期复合增速28.8%,斯坦德机器人高达61.3%,A股市场中大多数公司的复合增长率也超过了14%。

更值得注意的是,中国综合智能场内物流机器人市场呈现高度分散的格局,前五大企业合计市场份额仅为12.6%,而凯乐士科技以1.6%的市场份额位列第五。这一数据意味着,公司面临着众多竞争对手的冲击,公司若不能在技术创新和市场拓展上取得突破,其市场排名随时可能被超越。

三费狂减6.6亿 仍难填亏空16%毛利率成盈利死穴

在收入波动的背后,凯乐士科技的盈利状况同样不容乐观。2022年至2024年,公司连续三年处于亏损状态,年度亏损分别为2.1亿元、2.4亿元和1.8亿元。虽然2024年亏损幅度较前两年有所收窄,但持续的亏损态势反映出公司的盈利模式尚未成熟。

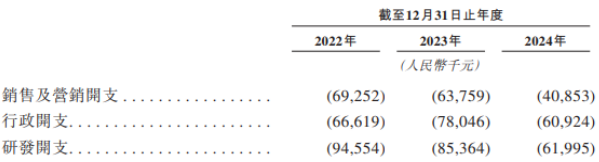

公司为了能够尽快缩小亏损,在2024年掀起“控费风暴”:销售费用从2022年的6.9亿元降至2024年的4.1亿元,降幅达41%;研发开支也从2022年的9.5亿元降至2024年的6.2亿元,降幅达34%;行政开支从2023年的7.8亿元降至2024年的6.1亿元,降幅达22%。

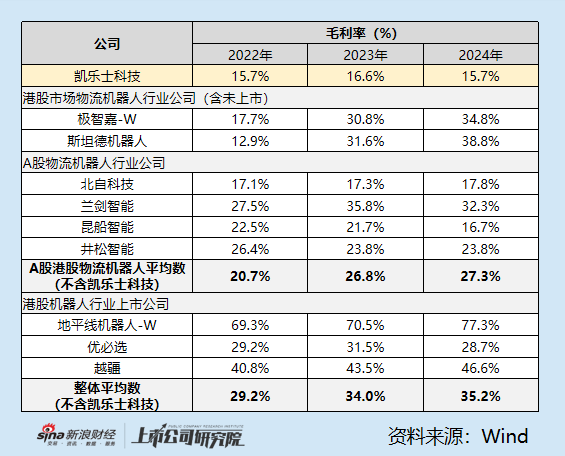

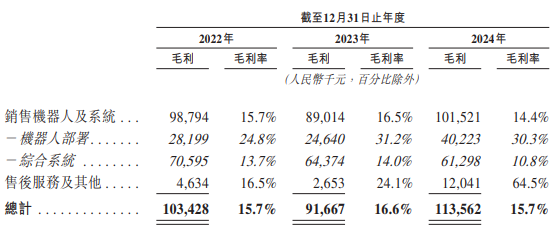

然而,这场“刮骨疗毒”并未带来转机。核心症结在于其“地板级”毛利率:2022年至2024年,公司整体毛利率分别为15.7%、16.6%和15.7%,始终在低位徘徊,不仅低于A股港股同行均值(27.3%),更不及极智嘉(34.8%)、斯坦德(38.8%)的一半。公司在招股书中解释称这是策略性选择的结果——为了提升市场渗透率、巩固客户关系及提升品牌价值。然而从公司的市占率(2024年市占率仅1.6%)及客户分布状况(客户集中度高,且并不稳定,后文详细展开)来看,却收效甚微。

细分业务中,作为收入主要来源的综合系统毛利率表现不佳,2022年为13.7%,2023年微升至14.0%,2024年却大幅降至10.8%,拉低了整体盈利水平。尽管机器人部署业务和售后服务及其他业务毛利率相对较高(2024年分别为30.3%和64.5%),但这两项业务收入占比有限,难以扭转公司整体盈利乏力的局面。较低的毛利率不仅反映出公司在产品定价、成本控制方面存在短板,也使其在市场竞争中难以获得足够的利润空间。

研发费用三年降34% 研发人均薪酬不足行政六成 销售五成

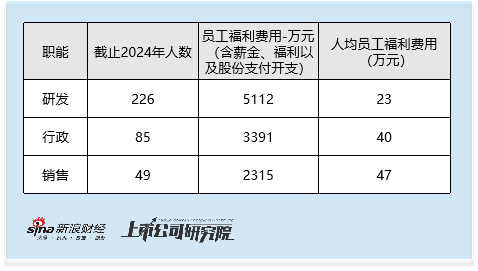

“研发是企业文化的核心”——凯乐士的这句宣言,与其研发投入轨迹形成讽刺。2022年公司研发开支为9.46亿元,2023年降至8.54亿元,2024年进一步减少至6.20亿元,三年间研发投入累计减少34%。2024年研发费用占营业收入的比例为8.6%,几乎与行政费用齐平(占营业收入的8.4%)。此外,根据招股书中披露的截止2024年各职能部门人员数量及对应的员工福利费用,研发人员的人均福利费用仅23万元,不足行政人员(40万元)的六成、销售人员(47万元)的一半。这要么说明公司的研发人员水平不足,不匹配更高的工资支付,要么说明公司的研发团队的激励不足——无论是哪种情况都无法匹配公司“研发为核心”的定位。

公司宣称是全球少数掌握全栈机器人技术并拥有全面自主研发产品组合的企业,但在智能场内物流技术快速迭代的背景下,若不能保证充足的研发投入,其现有的技术优势可能被竞争对手超越,进而影响产品的市场竞争力和解决方案的更新迭代能力。

客户走马灯式轮换近 三年非关联核心客户仅一家重复

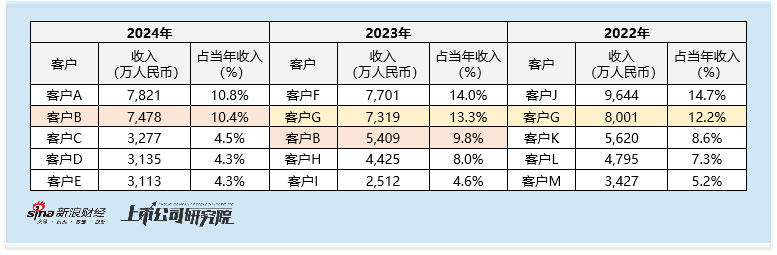

客户结构的稳定性,是企业实现持续发展的重要根基。公司在招股书中自称“截至2024年12月31日,公司强大的技术及运营能力为公司赢得了由横跨28个行业的779家客户组成的杰出客户群体。凭借超过1,500个成功项目实施经验,包括多个金额超过人民币1亿元的大型项目。”

然而,实际数据却暴露出客户结构的隐忧。凯乐士科技的客户集中度虽呈下降趋势,2022年至2024年,公司前五大客户收入占比分别为48.0%、49.7%和34.3%,但仍处于较高水平。更值得关注的是,近三年的前五大客户名单中,仅有客户B和客户G重复出现,且客户G还是公司的关联方,这意味着非关联的核心客户流动性极高,合作稳定性堪忧,客户“流水席”的特征显著。

从收入贡献来看,公司最大客户的收入规模从2022年的9644万元,降至2024年的7821万元,占总收入的比例也从2022年的14.7%,降至2024年的10.8%,连续三年无单一客户年度收入突破1亿元。这一现象与“多个亿元级大型项目”的表述形成反差,也从侧面反映出779家客户中,能持续带来大额订单的优质客户占比极低。

客户群体的频繁变动,不仅暴露了公司在客户维护、长期合作关系构建上的短板,更给未来经营业绩的稳定性埋下了隐患——若无法建立稳定的核心客户群体,公司营收增长将始终面临“找新客户补旧缺口”的被动局面。

京ICP备2025104030号-22

京ICP备2025104030号-22

还没有评论,来说两句吧...