出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:分拆潍柴雷沃上市有无资本局?潍柴系频繁透过关联腾挪使得公司估值大幅提升。此次港股分拆上市究竟是增强独立性还是募资输血?需要指出的是,潍柴雷沃资产负债率显著高于同行。在部分产能利用率下降情况下,公司募资扩产,此次募投必要性又是否存疑?

近日,潍柴动力分拆子公司港股上市引发市场关注。

6月20日晚间,潍柴动力发布公告称,公司拟分拆下属子公司潍柴雷沃科技股份有限公司(下称潍柴雷沃)至香港联交所主板上市,潍柴雷沃向香港联交所递交了首次公开发行境外上市外资股(H股)并在香港联交所主板上市的申请。本次分拆完成后,潍柴动力的股权结构不会发生变化,且仍将维持对潍柴雷沃的控股权。

分拆上市资本局:抬估值与上市输血?

对于此次分拆上市,潍柴动力公告中表示,其有利于公司突出主业、增强独立性。

潍柴动力已构筑动力总成(发动机、变速箱、车桥)、整车整机、智能物流、农业装备等产业板块协同发展的格局,主要产品包括全系列发动机、变速箱、车桥、重型汽车、叉车、供应链解决方案、燃料电池系统及零部件、农业装备、汽车电子及零部件等,目前各项业务保持良好的发展趋势。而潍柴雷沃主要经营智能农机及智慧农业业务。本次分拆上市后,潍柴动力及下属其他企业(除潍柴雷沃)将继续专注发展除潍柴雷沃主业之外的业务,突出潍柴动力在动力总成、整车整机和智能物流方面的业务优势,进一步增强上市公司独立性。

上述说法是否成立?事实上,潍柴雷沃此前并未在上市公司潍柴动力体内,经过多次关联腾挪后才最终并入上市公司潍柴动力体内。

据资料显示,2019年8月,潍柴集团无偿划入潍坊投资持有的潍柴雷沃股份,持股比例为20.84%。2020年12月,潍柴集团从天津雷沃收购其持有的发行人39.16%股份,潍柴集团合计持股比例达到60.00%,此后潍柴雷沃控股股东为潍柴集团,实际控制人为山东重工。

2021年7月,潍柴动力分别收购阿波斯科技和青特集团持有的发行人股份,收购股份占比合计39.31%,交易资金近10亿元。需要指出的是,本次收购后,潍柴集团持股60.00%,潍柴动力持股39.31%,发行人控股股东仍为潍柴集团,实际控制人仍为山东重工。

2022年6月,潍柴动力15.8亿元再购雷沃股22.69%股权。本次收购后,潍柴动力持股比例增至62.00%,潍柴集团持股比例下降为37.31%。至此,潍柴雷沃控股股东由潍柴集团变更为潍柴动力,实际控制人仍为山东重工。

可以看出,21年7月,雷沃估值对应估值为25亿元左右;22年6月,公司估值飙涨至85亿元左右。一年时间左右,公司估值大幅飙涨240%。

2023年3月,潍柴雷沃计划分拆创业板上市,此次计划募资50亿元,公司本次拟公开发行不超过38.192.10万股人民币普通股(A股)股票,占本次发行后公司总股本的比例不低于25.00%,此次分拆公司估值又进一步飙升200亿元左右。

对于此次港股分拆上市,公司称,公司将进一步实现业务聚焦,将潍柴雷沃打造成为公司下属独立上市平台,发挥资本市场优化资源配置的作用,推进公司与潍柴雷沃的业务协同及快速发展,进一步提升潍柴雷沃的综合竞争力、品牌知名度和市场影响力。

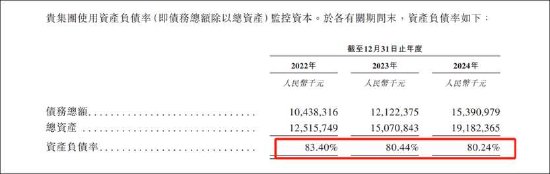

潍柴雷沃资产负债率水平仍较高。2022-2024年,公司负债总额分别为104.38亿元、121.22亿元、153.9亿元,负债率高达83.4%、80.44%、80.24%。

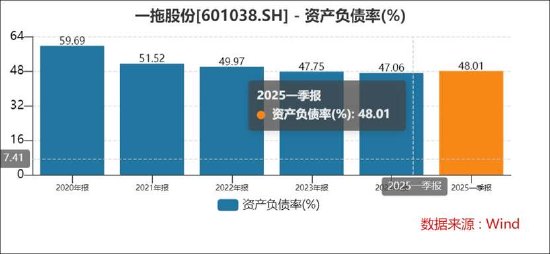

潍柴雷沃的负债水平到底高不高?可比同行资产负债率呈现出逐年下降趋势,2024年资产负债率仅为47.06%;而2024年资产负债率75.55%;沃得农机2020年至2022年资产负债率均低于60%。

募资必要性是否存疑?

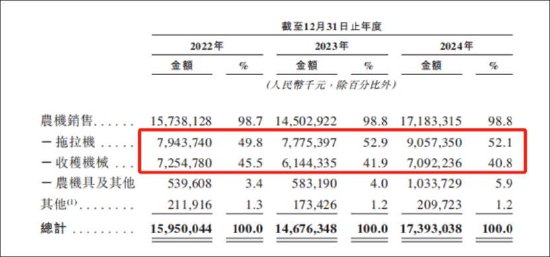

潍柴雷沃的拖拉机和收获机械产品为公司基本盘,分别贡献了公司收入的约5成和4成。2022年至2024年,公司从拖拉机产品中分别获得79.44亿元、77.75亿元、90.57亿元,分别占当年总收入的49.8%、52.9%、52.1%。公司从收获机械产品中分别获得72.55亿元、61.44亿元、70.92亿元,分别占当年总收入的45.5%、41.9%、40.8%。

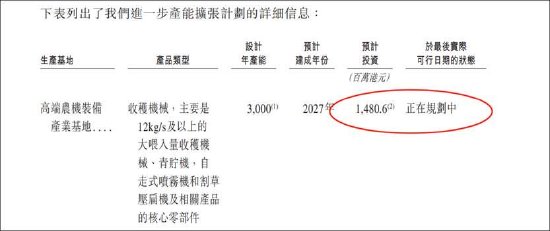

此次赴港上市,潍柴雷沃拟将募资净额用于建设新的高端农机装备产业基地、智能化升级改造现有生产线、建设高端农业装备国际物流中心,以及通过研发投入推动智能农机发展和智慧农业解决方案的商业化落地、拓展海外业务及市场等方面。

公司此次募资进一步扩张产能。对于扩产理由,公司称,根据弗若斯特沙利文的统计,从销售量来看,我们的智能拖拉机和智能收获机械在2024年的市场份额分别为52.7%和66.0%。市场需求的持续增长和有利的政府补贴政策推动了我们农机业务的发展,尤其是大马力拖拉机和大喂入量收获机械的增长。为了促进我们在这个不断增长的市场中的长期业务发展并保持我们的市场地位,我们计划通过建设新的生产工厂进一步扩大产能。

事实上,公司的产能利用率呈现出下降趋势。其中,轮式谷物收获机械工厂产能利用率由2022年的97.2%降至2024年的81.6%;履带式谷物收获机械工厂产能利用率由2022年的72,6%降至2024年的67.5%;农机具工厂产能利用率更是低于30%;拖拉机工厂若不将90000产能降至72000,其产能利用率或也不饱和。

对此,公司称,拖拉机工厂的设计产能有所下降,主要是由于我们对拖拉机全线产品进行了战略性调整,并停产了一条中马力拖拉机生产线。拖拉机工厂的利用率从2022年的77.7%上升至2023年的121.1%,主要是由于为响应不断增长的市场需求而提升实际产量,加上设计产能缩减所致。随后在2024年下降至102.9%,主要是由于市场对我们中马力拖拉机的需求不足。

轮式谷物收获机械工厂产能利用率从2022年的97.2%下降至2023年的84.0%,主要是由于新颁布的政策要求我们的所有农机产品符合更高的国家排放标准,这增加了用户购买新农机的成本,导致用户采取观望态度,使得市场需求低于预期。该工厂利用率在2024年保持相对稳定,为81.6%。

履带式谷物收获机械工厂产能利用率从2022年的72.6%下降至2023年的55.3%,原因同轮式谷物收获机械工厂,主要是由于新政策导致用户观望,市场需求低于预期。

农机具工厂的产能利用率相对较低,主要是由于新颁布的政策要求我们的所有农机产品符合更高的国家排放标准。该政策增加了用户购买新农机的成本,导致用户采取观望态度,使得市场需求低于预期。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《潍柴动力分拆雷沃上市背后:频繁关联腾挪抬估值 募资输血?部分产能利用率下降》

京ICP备2025104030号-22

京ICP备2025104030号-22

还没有评论,来说两句吧...